軽自動車と普通車の維持費は変わらない?2026年最新コスト比較

こんにちは。UNOWNED、運営者の「いつき」です。

車を持とうと考えたとき、真っ先に候補に上がるのが軽自動車ですよね。税金も安そうだし、なんとなく家計に優しいイメージがあると思います。

でも最近、軽自動車と普通車の維持費は変わらないという話を耳にすることはありませんか。実際のところ、普通車でも燃費の良いモデルを選べば、トータルのコストで逆転が起きるケースも増えているんです。

車検の法定費用や任意保険、重量税といった仕組みも年々変わっているので、昔の常識のまま選んでしまうと、実は損をしていたなんてことになりかねません。

この記事では、2026年の最新データをもとに、どちらを選ぶのが本当に賢いのかを、所有にこだわらない視点(たとえば断捨離がどうでもよくなった時の処方箋!執着を捨てて楽に生きるコツで触れている「借りる」発想)も交えてじっくり掘り下げてみたいと思います。

- 税制や保険料の改定によって縮小した固定費の格差

- 走行距離や燃費性能で決まる燃料費の損益分岐点

- 修理費やリセールバリューを含めた実質的なコスト構造

- 自分のライフスタイルに最適な車種選びの判断基準

軽自動車と普通車の維持費が変わらない最新構造の分析

今の自動車市場では、かつての「軽=圧倒的安さ」という図式が過去のものになりつつあります。まずは、維持費の根幹となる税金や保険といった固定費が、具体的にどう変化しているのかを詳しく見ていきましょう。

2026年最新データで見る自動車税の格差

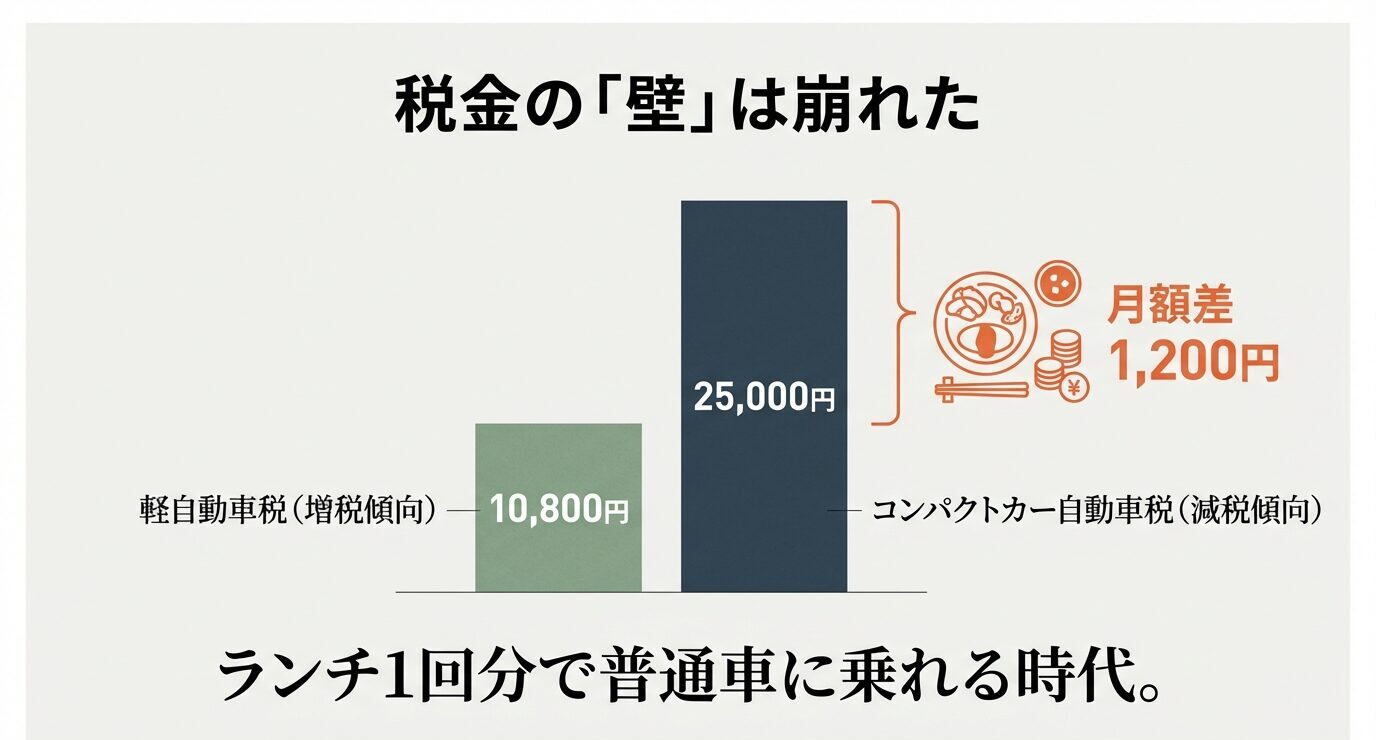

車を維持する上で、避けて通れないのが税金ですよね。以前は、軽自動車と普通車の間には、それこそ「壁」のような大きな税額の差がありました。

しかし、ここ数年の税制改正によって、その差は驚くほど縮まっています。まず、軽自動車税は2015年4月以降に新規登録された車両から、それまでの年額7,200円から10,800円へと増税されました。

一方で、普通車の自動車税(種別割)は、2019年10月の消費税増税に伴う負担軽減措置として、排気量の小さいモデルを中心に恒久的な減税が行われています。

1.0L以下のコンパクトカーという選択肢

現在、最も人気のある排気量1.0リットル以下の普通車(トヨタ・ヤリスやパッソなど)の自動車税は、年額25,000円です。軽自動車の10,800円と比較すると、その差は年間14,200円。

月額に換算するとわずか1,183円ほどの差しかありません。この「月1,200円の差」を、安いと見るか高いと見るか。私は、他の要素で十分に逆転可能な範囲かなと感じています。

税金の「壁」は崩れた(軽10,800円 vs 普通車25,000円)

経年劣化による「重課制度」の罠

さらに注意したいのが、新車登録から13年が経過した車両に適用される「重課制度」です。軽自動車であっても13年を超えると税率が上がり、約12,900円となります。

普通車も同様に約15%増税されますが、最近は環境性能に優れたハイブリッド車であれば、重課の対象から外れるケースや、減税措置(グリーン化特例など)を受けられる期間が長いこともあります。

単に排気量だけでなく、いつまでその車に乗るのかという時間軸も、税金の比較には欠かせません。

自動車税の正確な税額は、初度登録時期や環境性能によって細かく決まります。最新の制度改正の概要は(出典:経済産業省「令和元年10月 変わりました!クルマの税」)をご確認ください。

最終的な判断は、各自治体から届く納税通知書や公式サイトでの確認を推奨します。

任意保険の料率クラス改定が維持費に与える影響

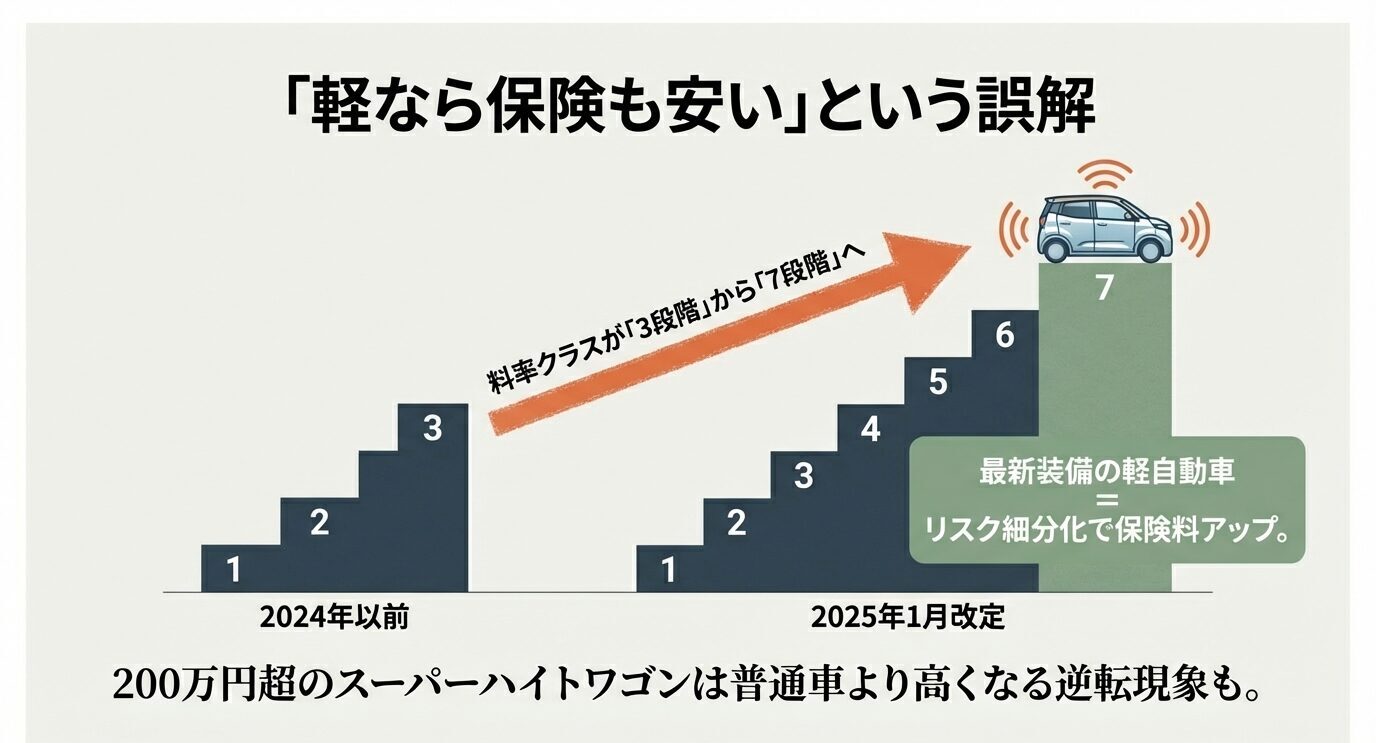

維持費の逆転現象を後押ししている大きな要因が、任意保険です。特に2025年1月からは、軽自動車の保険料を決める仕組みが劇的に変わりました。

これまで軽自動車の「型式別料率クラス」は、損害保険料率算出機構によって「1〜3」の3段階に設定されていました。これは、軽自動車という規格内であれば車種によるリスク差は小さいと考えられていたからです。

しかし、近年の軽自動車の高性能化や車両価格の高騰を受け、リスクの実態をより細かく反映させるために「1〜7」の7段階へと拡大されました。

「軽なら保険が安い」は崩壊(料率3→7へ)

「軽だから一律で安い」時代の終焉

この改定により、事故実績が多い車種や、修理費が高額になりやすい特定の型式においては、保険料が大幅に引き上げられています。

特に、車両本体価格が200万円を超えるような高級仕様のスーパーハイトワゴンなどは、車両保険を付帯すると、普通車のコンパクトカーよりも保険料が高くなる逆転現象が現実のものとなっています。

例えば、同じ20等級のドライバーであっても、リスクが高いと判断された軽自動車の保険料が、低リスクな普通車の保険料を上回るケースが珍しくなくなっています。

ADAS(先進運転支援システム)と修理費の関係

なぜ軽自動車の保険料が上がるのか。その背景には、衝突被害軽減ブレーキなどの安全装備が標準化されたことがあります。軽自動車であっても、バンパーやフロントガラスには高度なセンサーやカメラが埋め込まれています。

一度接触事故を起こすと、これらの精密機器の交換や「エーミング」と呼ばれる再調整作業が必要になり、修理費が数十万円単位になることもあります。

このコストが巡り巡って、私たちの支払う保険料を押し上げているのです。車を選ぶ際は、型式ごとの料率クラスを事前にチェックしておくことが、賢い維持費管理のコツですね。

ハイブリッド車の普及で燃費の逆転が起きる条件

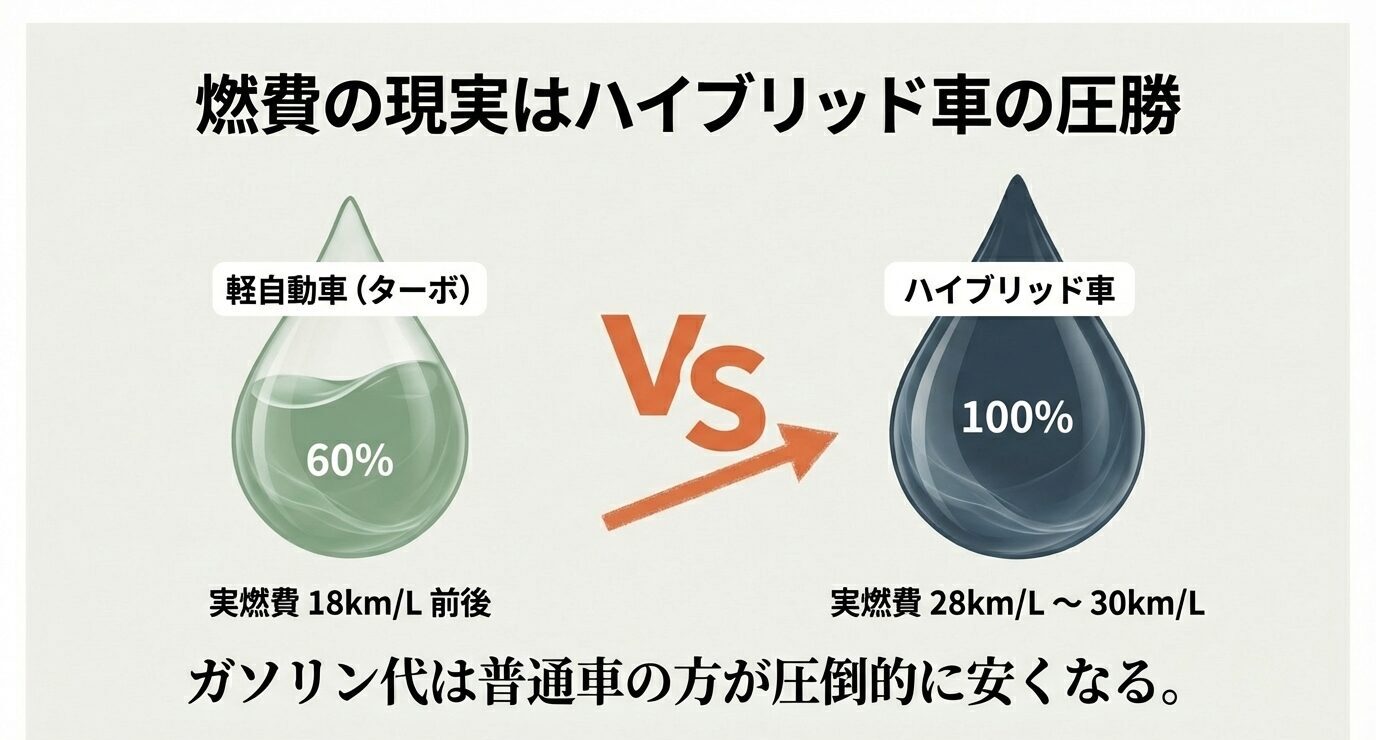

燃料費は、車を使う頻度が高い人ほど重くのしかかる変動費です。かつては「軽い車体=低燃費」という図式で軽自動車が圧倒していましたが、現在は普通車のハイブリッド(HV)技術の進化により、その優位性は完全に崩れています。

特に1.0L〜1.5Lクラスのハイブリッド普通車は、世界最高水準の熱効率を誇るエンジンと高性能モーターを組み合わせており、実燃費で軽自動車を大きく引き離しています。

燃費の逆転(軽18km/L vs HV 28〜30km/L)

実燃費で見るガソリン代の差

カタログ燃費(WLTCモード)を比較してみると、軽自動車のトップクラスが約25〜28km/L程度であるのに対し、普通車のハイブリッド(ヤリスやアクアなど)は33〜36km/Lといった数値を叩き出します。

実燃費でも、軽自動車がリッター18〜20km程度なところ、普通車ハイブリッドならリッター28〜30km近く走ることも可能です。1km走行するのに必要なガソリン代は、明らかに普通車の方が安くなっているのが今の現状です。

走行環境による得意・不得意

軽自動車が燃費で不利になりやすいのは、特に「高速道路」や「登坂路」です。660ccという小さなエンジンで高速走行を維持したり、重い車体を坂道で動かしたりするには、どうしてもエンジンを高回転まで回さなければなりません。

これに対し、排気量に余裕がありモーターの補助も強力な普通車は、安定して低燃費を維持できます。「週末は家族で遠出する」「通勤でバイパスを走る」といったライフスタイルの場合、普通車の方が燃料費を含めたトータルコストは安く抑えられる可能性が高いです。年間走行距離が8,000kmを超えるかどうかが、一つの大きな目安になるかなと思います。

車検費用やメンテナンスの負担が同等になる背景

「車検は軽自動車の方が安い」というイメージも、実際の中身を詳しく見ると少し印象が変わります。車検費用は大きく分けて「法定費用」と「整備費用(+手数料)」に分かれますが、格差があるのは前者だけです。後者の整備費用に関しては、今や軽自動車も普通車も、その差はほとんどなくなっています。

法定費用の差はわずかなものに

法定費用のうち、重量税や自賠責保険、印紙代を合わせた金額は、軽自動車の方が数千円から1万円程度安く設定されています。しかし、普通車でもエコカー減税の対象車であれば、重量税が免税や減税になるため、この差はさらに縮まります。

2年に1度の車検で1万円の差ということは、年間に直すとわずか5,000円。この程度の差であれば、ディーラーやカー用品店などの「どこで車検を受けるか」という選択肢一つで簡単に相殺されてしまいます。

メンテナンス部品の高機能化

メンテナンス面に目を向けても、最近の軽自動車は構造が複雑になっています。例えば、アイドリングストップ専用のバッテリーや、ターボ車専用のエンジンオイルなどは、一般的な普通車の消耗品よりも単価が高い傾向にあります。

また、タイヤについても、昔のような細いタイヤではなく、走行性能を重視した大径タイヤを履いている軽自動車が増えており、交換費用が普通車と変わらないケースも多いです。

「部品が小さいから安い」という時代から、「高機能だからそれなりの維持費がかかる」というフェーズに移行していることを意識しておく必要があります。

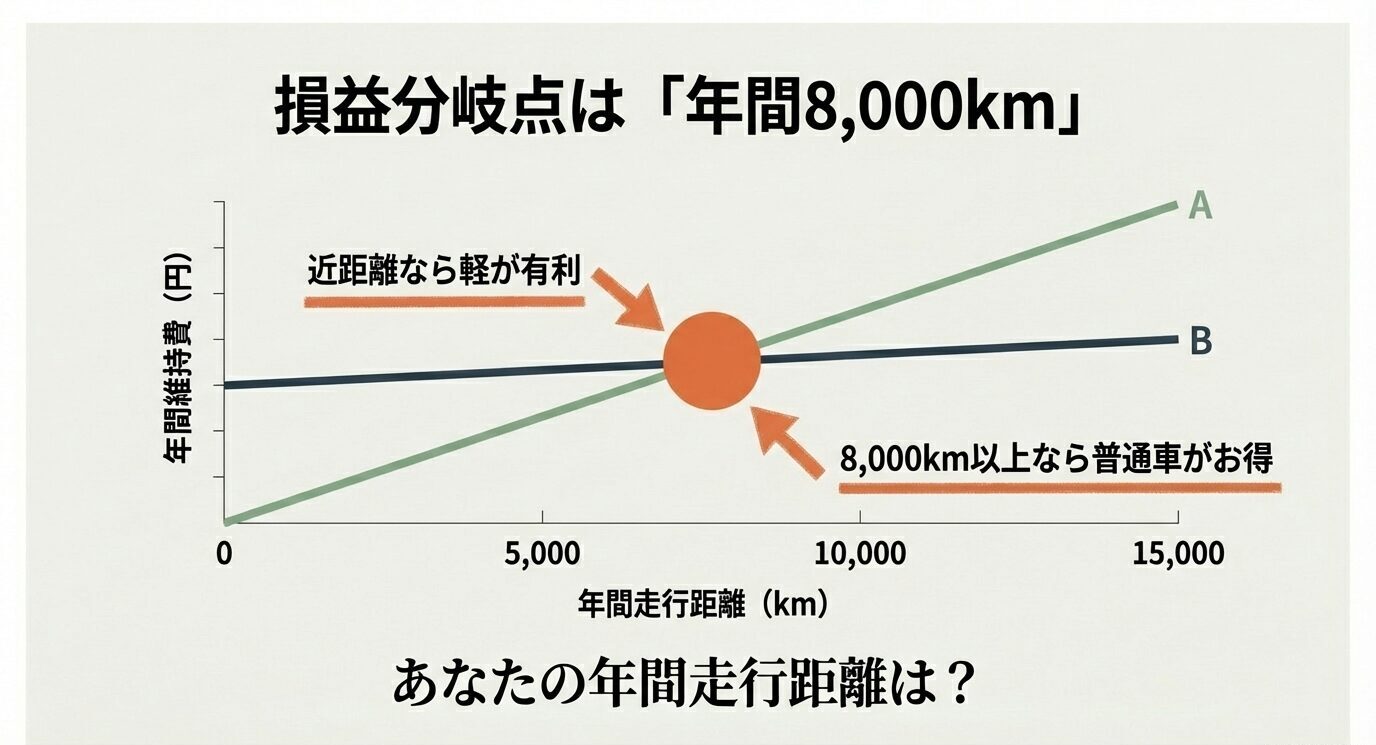

走行距離別の数値で比較する損益分岐点の見極め

さて、ここまでの話を整理するために、具体的な年間コストをシミュレーションしてみましょう。税金の差を、燃料費や保険料の差でいつ追い越すのか。

その「損益分岐点」を理解することが、後悔しない車選びの鍵になります。ガソリン代を180円/Lと想定して比較してみます。

損益分岐点は年間8,000km(どっちが得?)

| 年間走行距離 | 軽自動車(非HV/実燃費18km) | 普通車(HV/実燃費28km) | 燃料費の差額 |

|---|---|---|---|

| 3,000km | 30,000円 | 19,286円 | 10,714円 |

| 5,000km | 50,000円 | 32,143円 | 17,857円 |

| 10,000km | 100,000円 | 64,286円 | 35,714円 |

| 15,000km | 150,000円 | 96,429円 | 53,571円 |

この表を見るとわかる通り、年間5,000km走るだけで、燃料費の差額(約1.8万円)が自動車税の差額(約1.4万円)を逆転してしまいます。

さらにここに保険料や車検代の差が加わりますが、走行距離が伸びれば伸びるほど、普通車ハイブリッドの経済性が際立つ結果となります。

年間走行距離が8,000kmを超えるユーザーなら、維持費の面でも普通車を選んで損はないと言えそうですね。自分の年間走行距離を予測した上で、どちらが財布に優しいかを冷静に判断してみてはいかがでしょうか。

上記の数値は一般的な走行条件に基づいた試算であり、実際の燃費やガソリン価格によって変動します。

また、普通車の車両本体価格は軽自動車より高い傾向にあるため、購入資金も含めた検討が必要です。正確なシミュレーションについては、販売店の見積もりを参考にすることをおすすめします。

軽自動車と普通車の維持費が変わらない要因とリース

維持費の構造が変わった今、単に「買う」だけでなく「どう保有するか」も大きなポイントです。ここでは資産価値や新しい所有の形であるカーリースについても触れていきます。

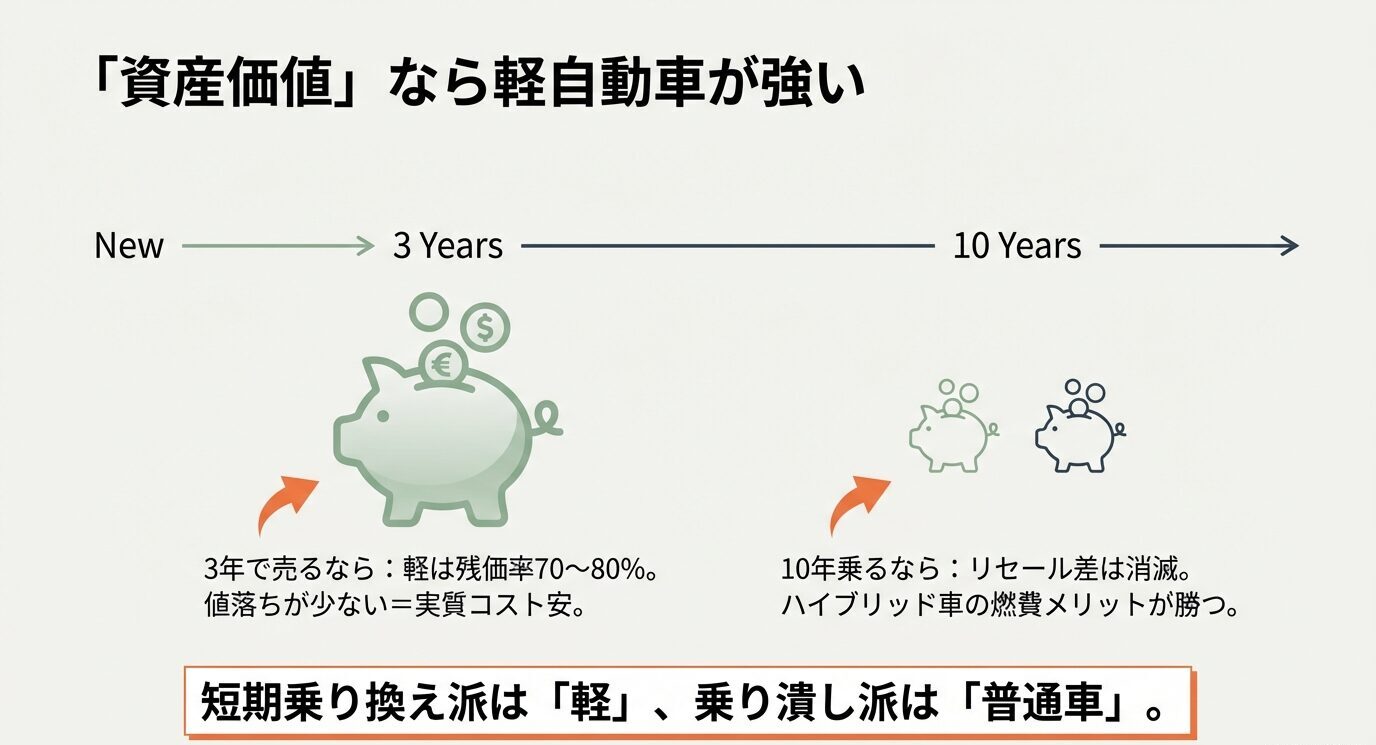

資産価値とリセールバリューで見直す実質コスト

維持費の比較において、多くの人が「月々のガソリン代」や「毎年の自動車税」といった、財布から出ていくお金(ランニングコスト)にばかり注目しがちです。でも、私が提案したいのは、その一歩先。

つまり、「その車をいくらで売却できるか」という資産価値を含めた実質的なコストの考え方です。車を購入して数年後に手放す際、売却価格が高ければ、実質的な所有コストはぐんと下がりますよね。これが「トータル・コスト・オブ・オーナーシップ(TCO)」という考え方のキモになります。

資産価値で見ると短期は軽、長期は普通車

軽自動車が圧倒的に強い「残価率」のカラクリ

軽自動車、特にホンダのN-BOXやスズキのジムニーといった人気車種は、中古車市場での需要が異常なほど安定しています。普通車の場合、新車から3年も経てば価値が半分近くまで落ちることも珍しくありませんが、人気のある軽自動車なら3年後でも新車価格の70%〜80%近い価格で取引されることがあります。

この「値落ちの少なさ」こそが、軽自動車の真の強みです。例えば、200万円で買った軽自動車が3年後に140万円で売れたとしたら、3年間の車両代コストは60万円。

一方、250万円で買った普通車が3年後に120万円になったら、車両代だけで130万円もかかったことになります。この70万円の差を維持費(税金や燃料費)だけで埋めるのは、いくら燃費が良くても至難の業です。

普通車の「逆襲」は海外需要とモデル選びにあり

一方で、普通車なら何でも値落ちが激しいかというと、そうではありません。トヨタのランドクルーザーやアルファード、あるいは一部のSUVなどは、日本国内だけでなく海外での需要が非常に高いため、軽自動車を上回るリセールバリューを叩き出すことがあります。

また、近年は「1.0L〜1.5Lクラスのハイブリッド車」も中古車市場で非常に高く評価されるようになっています。環境意識の高まりやガソリン代の高騰により、燃費の良い中古の普通車を求める層が厚くなっているからです。

単に「軽だから残価が高い」と思い込むのではなく、今どのような車種が市場で求められているのかをキャッチアップすることが、最終的な支出を抑えるコツと言えるでしょう。

車を資産として捉えるとき、私はいつも「出口戦略」を考えます。いつ、誰に、いくらで売るのか。そこまで見据えて車種を選ぶと、実は普通車の方がお得だった、というケースが見えてくるはずです。

考え方そのものは、モノを手放すときの発想と同じで、断捨離はどこから手をつける?迷わず片付く究極の順番と成功の秘訣でも「手放した後の出口戦略」という観点で整理しています。

最新の新車・中古車市場の空気感については、(出典:一般社団法人 日本自動車販売協会連合会「ブランド通称名別ランキング」)などのデータを参考に、どの車種が市場で支持されているかをチェックしてみるのがおすすめです。

リセールバリューは、車のボディカラーやオプション、走行距離、そして売却時の市場環境に大きく左右されます。特に「パールホワイト」や「ブラック」は査定で有利になりやすいといったセオリーもあるので、購入時の色選びも一つの投資と言えるかもしれませんね。

カーリースとマイカー保有の維持費メリットを比較

維持費の計算を複雑にしているのは、それが「いつ発生するか分からない」という点にあると私は思います。自動車税は5月、車検は2年おき、オイル交換は数ヶ月ごと。さらに突発的な故障。

これらを都度管理するのは、家計にとって大きな負担ですよね。そこで注目したいのが、車を「所有」せず「利用」するカーリースという選択肢です。

私の運営するUNOWNEDでも、サブスクリプションやレンタルの活用を推奨していますが、発想の近い例としてもう迷わない!断捨離で服の数を最適化して理想のクローゼットへ!でも「借りる」という選択肢を取り上げています。車こそそのメリットが最大化される分野かもしれません。

「所有」にこだわらない選択肢(リース・シェア)

定額制が生み出す精神的なゆとり

![]()

カーリースの最大の特徴は、税金、車検代、自賠責保険、そしてメンテナンス費用までが、すべて毎月の定額料金に含まれていることです。軽自動車と普通車の維持費が変わらないという議論において、リースを利用するとその事実がより鮮明になります。

なぜなら、リース会社は「将来の売却価格(残価)」をあらかじめ差し引いて月額料金を算出するからです。先ほどお話しした通り、軽自動車は残価が高いため、車両本体価格が高くても月々の支払いが安く抑えられる傾向にあります。

一方で、燃費の良い普通車ハイブリッドも、燃料代の安さを加味すれば、月々の「車に関する総支出」で見ると軽自動車とほとんど変わらないレベルにまで近づいてきます。

メンテナンスの「丸投げ」ができる強み

自分で車を所有していると、つい「まだオイル交換しなくて大丈夫かな」と節約したくなりますが、これが後に大きな故障を招き、高額な修理費という形で跳ね返ってくることがあります。

メンテナンスパッケージが含まれたカーリースなら、プロが最適なタイミングで点検・整備を行ってくれるため、常に車のコンディションを良好に保てます。

これは将来の事故リスクを減らすことにも繋がりますし、何より「車に関する悩みをアウトソーシングできる」という時間は、お金に換えがたい価値があるかなと思います。

ただし、カーリースは「借り物」であるため、契約満了時に車を返却する際の原状回復義務や、走行距離の制限があります。

自分のライフスタイルが「年間数万キロ走る」というハードなものだったり、自由にカスタマイズしたいという場合は、マイカー保有の方が自由度が高く、結果的に安上がりになることもあります。契約前には必ずシミュレーションを重ねることが大切です。

都市部の駐車場代が車種間の維持費差を埋める理由

都市部で車を維持する場合、最大の「固定費」は間違いなく駐車場代です。東京や大阪の過密地域では、月々の駐車場代が3万円、4万円を超えることも珍しくありません。

この金額規模の前では、年間1万数千円程度の自動車税の差なんて、正直なところ「誤差」になってしまうんです。維持費の逆転現象を考える上で、駐車場環境は絶対に無視できない要素です。

「軽専用」という強力な節約チケット

都市部の古いマンションや、狭小地を有効活用したコインパーキングには、「軽自動車専用枠」が存在することがあります。これらの枠は、普通車を停められないという制約があるため、相場よりも数千円安く設定されていることが多々あります。

もし、あなたの自宅や勤務先の近くに「月3,000円安い軽専用駐車場」があるなら、それだけで年間36,000円の節約になります。これは自動車税の差額を軽く上回るメリットです。この場合、維持費の面では軽自動車に軍配が上がります。

デッドスペースが生むトータルコストの罠

逆に言えば、駐車場代に車種による差がないのであれば、軽自動車を選ぶ最大の経済的理由の一つが消滅してしまいます。また、近年増えている機械式駐車場では、全幅や全高に制限があるため、最近の背が高い軽自動車(スーパーハイトワゴン)がそもそも入庫できないというトラブルも増えています。

入庫可能な場所を探した結果、家から遠くて高い駐車場しか選べなかった…なんてことになれば、本末転倒ですよね。車を選ぶ前に、まずは自分の生活圏内にある駐車場のサイズと価格設定を徹底的にリサーチすること。これが「維持費が変わらない」状況を打破する、最も泥臭くて確実な方法です。

シェアリングという第三の道

![]()

駐車場代があまりに高い場合、もはや車を「個人で持つ」こと自体が家計の足を引っ張ることになります。都心部であれば、カーシェアリングのステーションがいたるところにありますよね。駐車場代、保険代、税金をすべて誰かとシェアする。

この「所有しない選択」こそが、究極の維持費削減かもしれません。UNOWNED的な視点で言えば、毎日乗るのでなければ、必要なときだけ借りるスタイルが、現代の都市生活には最もフィットしている気がします。

高速道路料金の優位性と長距離走行時の疲労コスト

「軽自動車は高速道路代が安いから」という理由で軽を選ぶ人も多いですよね。確かに、日本の高速道路料金は車種区分がなされており、軽自動車(軽自動車等)は普通車の約80%の料金で走行できます。片道1,000円の区間なら800円。ちりも積もれば山となる、無視できない差です。しかし、ここには「お金」以外のコストが隠されています。

目に見えない「疲労」というコスト

軽自動車で高速道路を長時間走ったことがある方なら分かると思いますが、普通車に比べるとどうしてもエンジン音がうるさかったり、横風で車体がふらついたりします。これは車体が軽く、エンジンの排気量が小さいために避けられない宿命です。

結果として、ドライバーは無意識に神経を使い、目的地に着く頃にはぐったり…なんてことも。この「疲労」は、その後の活動効率を下げたり、最悪の場合は集中力欠如による事故リスクを高めたりする、目に見えないコストなんです。

安全性と走行性能がもたらす「安心」の価値

近年の普通車、特に最新のプラットフォームを採用したコンパクトカーは、一昔前の高級車並みの直進安定性を備えています。また、クルーズコントロールなどの運転支援機能も、普通車の方がより滑らかに作動するケースが多いです。

高速を頻繁に使う人にとって、「2割の料金差」と「運転の楽さ・安全性」のどちらを取るべきか。私は、少しの料金差を払ってでも、安全に、そして疲れずに移動できる普通車の方が、人生のトータルコスト(満足度)では高いのではないかと感じることがあります。

| 比較項目 | 軽自動車 | 普通車(コンパクト) |

|---|---|---|

| 高速料金 | 普通車の約8割(安い) | 標準料金 |

| 走行安定性 | 風の影響を受けやすい | どっしりと安定している |

| 静粛性 | エンジン音が室内に響きやすい | 比較的静かで会話も弾む |

| 運転支援(ACC等) | 標準的 | より高度でスムーズなものが多い |

見えないコスト(疲労・修理費)が勝負を決める

安全装備の進化で高騰する修理費と維持費の関係

最後に、現代の車選びにおいて最もシビアな「修理費」についてお話しします。最近の車は、軽自動車であっても「走る精密機械」です。

自動ブレーキ用のステレオカメラ、四隅のソナー、後方を確認するレーダー。これらの安全装備は、私たちの命を守ってくれる素晴らしいものですが、一方で修理費を押し上げる最大の要因にもなっています。

「ちょっとぶつけた」が大惨事に

昔の車であれば、バンパーを少し擦っても「まあ、そのままでもいいか」と済ませられましたが、今はそうはいきません。バンパーの内側にセンサーが埋め込まれている場合、衝撃でその位置が数ミリずれるだけで、安全システムが正常に作動しなくなるからです。

これを直すには、バンパーの交換だけでなく、コンピューターを使ってセンサーの角度を正確に合わせる「エーミング」という作業が必要になります。この作業だけで数万円、部品代を合わせれば10万円を超えることも珍しくありません。

この修理コストの高さは、軽自動車も普通車も全く同じ。むしろ、部品が密集している軽自動車の方が作業が大変なことすらあります。

保険料に跳ね返る修理代のリアル

この修理費の高騰が、記事の前半でお伝えした「任意保険の料率クラス」に直結しています。保険会社は「この車種は事故をしたときの修理代が高い」というデータを集計しており、それがダイレクトに保険料に反映される仕組みです。

軽自動車の保険料が上がっている真の理由は、この高度化した安全装備にあると言っても過言ではありません。もはや「軽自動車=壊れても安く直せる」という前提は成り立ちません。最新の車に乗る以上、万が一の際の手出しを抑えるための車両保険代は、必須の維持費として組み込んでおくべきでしょう。安全を金で買う時代。そのコストを軽と普通車のどちらで支払うか、という視点が求められています。

軽自動車と普通車の維持費が変わらない真実のまとめ

「軽自動車と普通車の維持費が変わらない」という噂の正体、見えてきたでしょうか。2026年現在、制度の改定や技術の進化によって、かつての常識は完全に塗り替えられています。税金の差は月々わずか1,200円程度にまで縮まり、燃費性能ではハイブリッド技術を武器に普通車が逆転。

さらに、保険料の仕組みが変わったことで、車種によっては軽自動車の方が高くなるケースまで出てきています。もはや「軽だから安い」と盲信するのは、家計にとってリスクですらあると言えるでしょう。

失敗例と教訓

よくある失敗例として、「軽=維持費が絶対に安い」と思い込み、装備モリモリのスーパーハイトワゴン(ターボ・4WD・大径タイヤ・車両保険フル)を選んだ結果、任意保険+消耗品+燃費で想定より出費が増えてしまうケースがあります。

特にやりがちなのが、購入時は「税金が安いから大丈夫」と安心してしまい、あとから見積もりを取った任意保険が予想以上で、そこで初めて現実を知るパターンです。

- 教訓1:保険は「車種が決まってから」ではなく、候補の型式段階で見積もりを取る(料率クラスと車両保険の有無で世界が変わります)。

- 教訓2:軽の「ターボ」「アイドリングストップ」「大径タイヤ」は、維持費を静かに押し上げやすいので、必要性を冷静に見直す。

- 教訓3:高速・登坂が多い人ほど、軽の燃費は想定より落ちやすい。使い方が変わらない限り、カタログ値は当てにしすぎない。

- 教訓4:「月々の差が小さい」ほど、駐車場代や修理リスクなどの大物コストが勝負を決める。小銭の節約に目を奪われない。

独自の分析・考察

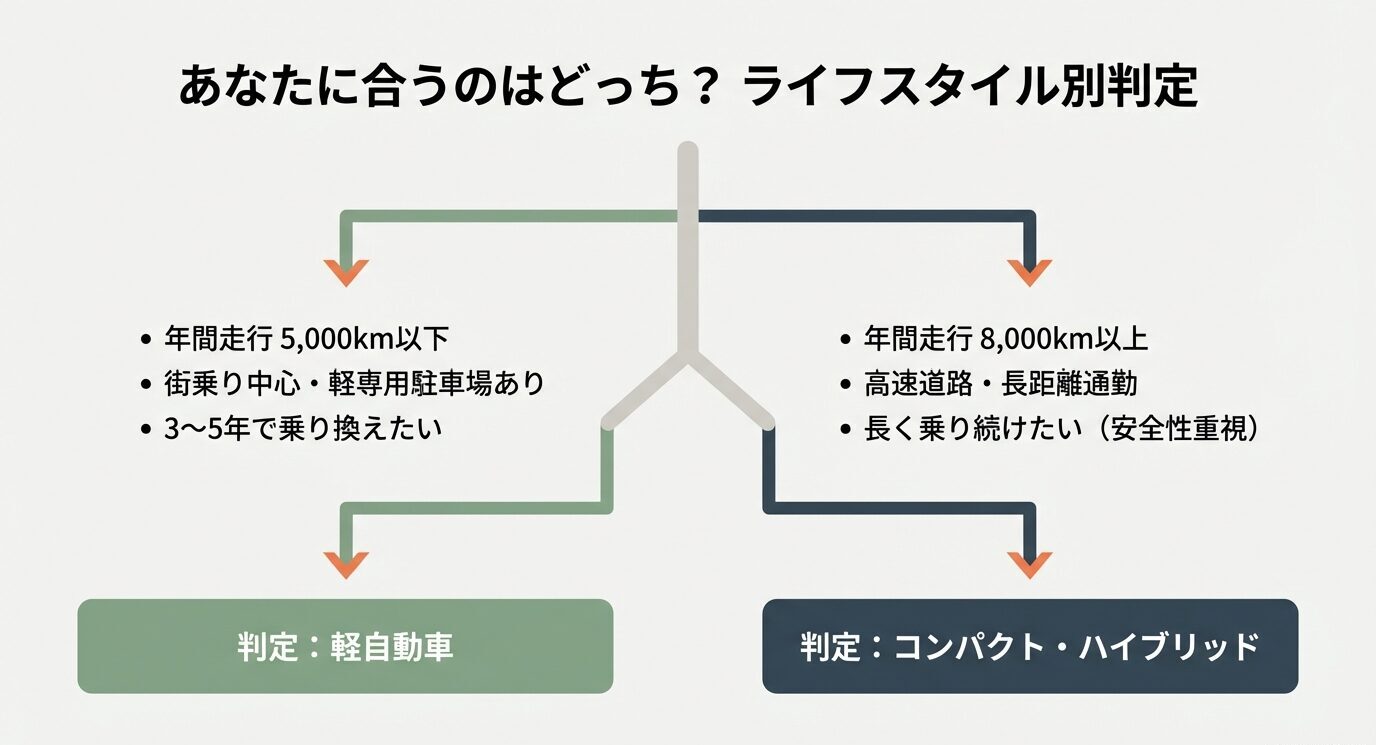

維持費比較で見落としがちなのが、「どれくらいの期間で乗り換えるか」です。短期(3〜5年)で乗り換える人は、燃料費や税金よりも、値落ち(売却額)が勝負を決めやすいです。一方で、長期(7〜10年)で乗り潰す人は、売却益が薄くなるぶん、燃費・保険・修理がじわじわ効いてきます。

つまり、同じ「年間8,000km」という条件でも、3年で手放す人は“残価の強い軽”が有利になりやすく、10年乗る人は“燃費と快適性の高い普通車(HV)”が有利になりやすい、というねじれが起きます。あなたが「出口(売る)」を使うタイプなのか、「最後まで付き合う」タイプなのか。ここを先に決めると、車種選びは驚くほどスッキリします。

あなたに合うのはどっち?(距離×使い方で判定)

Q&A

Q. 結局、維持費が「同じくらい」になりやすいのはどんな人ですか?

A. 税金差が小さくなった今は、任意保険(車両保険込み)を付ける人、駐車場代が高い都市部の人、そして走行距離が中間(年5,000〜10,000km前後)の人ほど「誤差の範囲」に収まりやすいです。逆に、軽専用駐車場がある人や、超チョイ乗り中心の人は軽が有利になりやすいです。

Q. 任意保険の見積もりで、どこを見れば失敗しませんか?

A. まずは車両保険の有無と、付けるなら免責金額、そして年齢条件・運転者限定です。加えて、同じ補償内容でも車種で差が出るので、候補が2〜3台あるなら、条件を固定して横並びで比較するのが鉄板です。

Q. ハイブリッドはバッテリー交換が怖いのですが…。

A. 不安があるのは自然です。だからこそ「何年乗るつもりか」で判断が変わります。短期で乗り換える前提なら、バッテリーの話はリスクになりにくいです。長期で乗るなら、万一の出費に備えて修理予備費を積むか、保証やメンテナンスの手当があるリースも現実的な選択肢になります。

Q. 13年超の重課があるなら、買い替えは13年手前が正解ですか?

A. 税金だけで決めると危ないです。重課は確かに効きますが、実際は故障リスク・安全装備の世代・下取りの3つで総合判断が必要です。「まだ走れるから」と先延ばしにして、故障で一気に出費が跳ねることもあるので、車検前に一度、乗り換えと継続の両方で見積もりを取るのが安全です。

Q. カーリースは「得」なんですか?

A. 「得」かどうかは、家計の設計次第です。私は、突発出費を潰して家計を安定させたい人には相性が良いと思います。一方で、走行距離が多い人や、自由にカスタムしたい人は、制限がストレスになりやすいので、マイカー保有の方が合うこともあります。

実行チェックリスト

- 年間走行距離(見込み)をざっくりでも数値化する(3,000 / 5,000 / 8,000 / 10,000kmなど)。

- 候補車種を2〜3台に絞り、同条件で任意保険の見積もりを取る(型式別料率クラスを意識)。

- ガソリン代は「実燃費」で計算する(通勤ルートに高速・坂がある人は特に厳しめに)。

- 駐車場代を固定費として先に確定させる(軽専用枠の有無、機械式のサイズ制限も確認)。

- 車検の「法定費用」と「整備費用」を分けて見積もり比較する(店選びで差が出ます)。

- バッテリー・タイヤ・バッテリー(アイスト用)など、消耗品の単価感を把握する。

- 「何年で手放すか」を先に決め、リセールを調べる(人気車・人気色・人気グレードの傾向もチェック)。

- 高速利用が多い人は、疲労コストも含めて試乗で確認する(静粛性・直進安定性・ACCの挙動)。

- 安全装備付き車は、軽い接触でも高額修理になり得る前提で、車両保険の要否を決める。

- 「買う」「リース」「シェア」の3択で、月あたりの総支出(車両代+維持費)を並べて比較する。

賢い選択は「車種」ではなく「ライフスタイル」から

結局のところ、どちらが正解かはあなたの「車の使い方」がすべてを決めます。近所でのチョイ乗りがメインで、リセールバリューを最優先するなら、依然として軽自動車は最強の味方です。

しかし、年間8,000km以上走り、高速道路も利用し、安全で快適な移動を求めるのであれば、普通車のコンパクトカーを選んだ方が、トータルコストでも、そして日々の満足度でも上回る可能性が非常に高いです。この記事で紹介した視点を参考に、ぜひ一度、ご自身の条件でシミュレーションをしてみてください。

そして、所有にこだわらない「カーリース」や「シェアリング」という選択肢も含めて、あなたにとって最も自由で、納得感のある車の持ち方を見つけていただければ嬉しいです。

最終的な判断は、信頼できるプロのアドバイスも聞きながら、自己責任で慎重に進めてくださいね。それでは、素敵なカーライフを!